本表格包含深圳某跨境税务服务公司内部核算模板,已通过英国HMRC税务稽查案例验证

欧盟各国VAT申报规则全景指南,含速卖通等6大平台特殊字段处理方案,解决混合税务场景核算难题

目录:

1. 名词解释

1.1基础术语定义

2. 各国VAT核算规则

2.1英国

2.2德国

2.2.1会计方法1

2.2.2会计方法2

2.3法国

2.4意大利

2.5西班牙

2.6奥地利

2.6.1会计师方法1

2.6.2会计师方法2

3. 特殊平台规则

3.1速卖通

3.2MANOMANO

3.3PM

3.4FNAC

3.5DARTY

3.6CD

简介:

本表格系统梳理了欧盟各国VAT核算的核心规则,包含英国、德国、法国等主要国家的税务处理逻辑,特别标注了税务反转国与非反转国的关键差异(如意大利B2B交易免税而德国需缴税)。

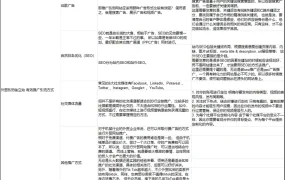

表格详细列明了各场景下的计算公式,例如德国自缴场景的应税VAT=(②+③)/1.19*0.19,法国代扣代缴只需申报净销售额等实操要点。

特殊平台部分更是独家整理了速卖通、MANOMANO等平台的字段筛选规则(如速卖通需选择’true’标识平台代征税金订单),PM平台直接使用含税销售额除以1.2的简化申报方式等实战技巧。

通过对比不同会计师处理方式(如奥地利两种核算逻辑),帮助卖家识别最优税务方案,避免多缴或漏缴风险。

推荐理由:

解决欧盟税务合规最棘手的三大痛点:

1. 代扣代缴与自缴场景的混合处理

2. 不同国家税率应用差异(如西班牙21% vs 法国20%)

3. 平台特殊字段的筛选逻辑

节省会计师沟通成本:表格将专业税务知识转化为可执行的字段操作指南,财务人员可直接套用公式计算

规避税务稽查风险:明确区分B2B/B2C交易场景,特别标注税务反转国的免税政策,避免错误申报

跨境税务词典:

税务反转国:指欧盟内实施税务反转机制的国家(意大利/法国/西班牙等),其B2B交易免征VAT,卖家需重点核对买家税号有效性。

CQ字段:判定税务责任方的核心指标,当值为MARKETPLACE时表示平台代扣代缴,SELLER则需自行申报,该字段直接影响申报流程和计算公式的选择。

BA/AD字段:含税销售额(BA)与不含税销售额(AD)的精确区分是计算应税基数的关键,德国核算中需特别注意将BA转换为税基时要除以1.19的系数。

资源下载

1. 很多资源无需登录也可直接购买,但是建议大家优选登录后购买,因为这可以永久保留购买记录,后续可重复下载2. 如遇问题,请在相应资源页面下留言

→最低成本薅VIP的隐藏方式在这里

→最低成本薅VIP的隐藏方式在这里 原文链接:https://www.amazon888.com/19126.html,转载请注明出处和链接。

-303行-8个子表-cover-rqm16mtfaoaf3t4h6k1i3z6z0ate3glm1prsue4kso.webp)

评论0